Khi sử dụng thẻ tín dụng, hai mốc thời gian quan trọng nhất bạn cần nắm chính là ngày sao kê và ngày đến hạn thanh toán. Chỉ cần hiểu sai hoặc quên một trong hai, bạn có thể mất hàng triệu đồng tiền lãi và phí phạt mỗi tháng. Bài viết này sẽ giải thích rõ ràng, dễ hiểu và đưa ra cách tính chính xác để bạn luôn thanh toán đúng hạn.

Ngày sao kê là gì?

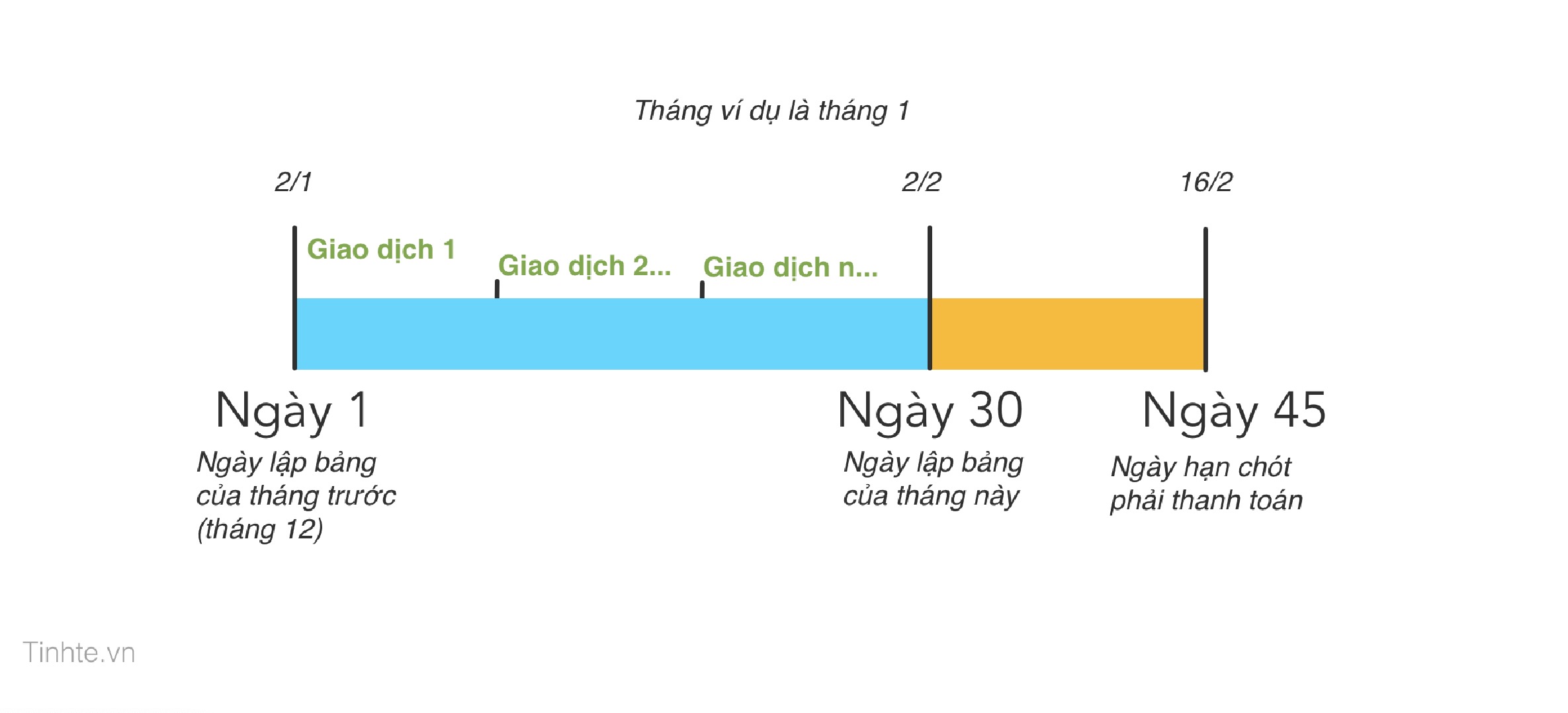

Ngày sao kê (Statement Date / Ngày chốt sao kê) là ngày ngân hàng tổng hợp và chốt tất cả giao dịch phát sinh trên thẻ tín dụng trong một chu kỳ (thường 30 ngày).

- Đây là ngày ngân hàng gửi bảng sao kê qua email/SMS/app.

- Ngày sao kê thường cố định hàng tháng (ví dụ: ngày 20, ngày 25, ngày cuối tháng… tùy ngân hàng).

- Tất cả giao dịch từ ngày sao kê tháng trước đến ngày sao kê tháng này sẽ được tổng hợp vào bảng sao kê.

Ví dụ: Thẻ của bạn sao kê ngày 25 hàng tháng. Kỳ sao kê tháng 4 là từ 26/3 đến 25/4. Bạn sẽ nhận sao kê vào khoảng ngày 25/4.

Ngày đến hạn thanh toán là gì?

Ngày đến hạn thanh toán (Due Date / Payment Due Date) là ngày cuối cùng bạn phải thanh toán ít nhất số tiền tối thiểu (hoặc toàn bộ dư nợ) để tránh bị phạt.

- Thường rơi vào 15 – 25 ngày sau ngày sao kê.

- Nếu thanh toán đúng hạn thì bạn được hưởng thời gian miễn lãi (grace period).

- Thanh toán muộn dù chỉ 1 ngày thì ban sẽ bị tính lãi suất cao (20-40%/năm) + phí phạt chậm thanh toán (thường 5%).

Mối quan hệ giữa ngày sao kê và ngày đến hạn

Hiểu đơn giản:

Thời gian miễn lãi = Chu kỳ sao kê (khoảng 30 ngày) + Thời gian ân hạn (15 – 25 ngày) = Tổng 45 – 55 ngày.

- Giao dịch mua sắm ngay sau ngày sao kê sẽ giúp bạn được miễn lãi gần như tối đa (gần 55 ngày).

- Giao dịch mua sắm sát ngày sao kê khiến thời gian miễn lãi ngắn hơn.

Bảng tóm tắt chu kỳ thẻ tín dụng điển hình

| Mốc thời gian | Ý nghĩa | Thời gian điển hình |

|---|---|---|

| Ngày sao kê | Chốt giao dịch kỳ trước | Cố định (20-25 hàng tháng) |

| Ngày nhận sao kê | Nhận bảng tóm tắt dư nợ | Ngay sau ngày sao kê |

| Ngày đến hạn thanh toán | Hạn cuối thanh toán | 15-25 ngày sau sao kê |

| Thời gian miễn lãi tối đa | Không bị tính lãi nếu trả hết | 45 – 55 ngày |

Cách tính và ví dụ thực tế

Ví dụ 1 (Thẻ VPBank/Techcombank/ACB…):

- Ngày sao kê: 25/4/2026

- Tổng dư nợ trên sao kê: 15 triệu đồng

- Ngày đến hạn thanh toán: 15/5/2026 (20 ngày sau)

Nếu bạn thanh toán toàn bộ 15 triệu trước 15/5 thì bạn sẽ không mất đồng lãi nào.

Ví dụ 2 (Mua sắm ngày 26/4 – ngay sau sao kê):

- Bạn mua 10 triệu ngày 26/4

- Đến hạn thanh toán 15/5 (kỳ sau)

- Bạn có gần 50 ngày miễn lãi.

Mẹo tính nhanh:

- Xem ngày sao kê trên app ngân hàng hoặc sao kê tháng trước.

- Ngày đến hạn = Ngày sao kê + số ngày ân hạn (thường ghi rõ trên sao kê).

- Nên thanh toán trước 3-7 ngày so với ngày đến hạn để tránh chậm hệ thống.

Hậu quả khi thanh toán muộn

- Phí phạt chậm: Thường 5% trên số tiền chậm (tối thiểu 100.000 – 500.000 đồng).

- Lãi suất: 20% – 40%/năm, tính trên dư nợ chưa thanh toán.

- Mất toàn bộ thời gian miễn lãi của kỳ.

- Dễ rơi vào nợ quá hạn gây ảnh hưởng điểm CIC.

- Quá 10 ngày có nguy cơ bị ghi nhận nợ xấu.

8 mẹo tránh phạt lãi hiệu quả

- Thiết lập nhắc nhở tự động trên app ngân hàng, Google Calendar.

- Thanh toán sớm ít nhất 3-5 ngày.

- Ưu tiên thanh toán toàn bộ dư nợ (Full Payment) để giữ miễn lãi.

- Nếu chỉ trả tối thiểu (thường 5%) thì phần còn lại sẽ chịu lãi ngay.

- Tránh chi tiêu lớn sát ngày sao kê.

- Kiểm tra sao kê định kỳ qua app (không chờ email).

- Sử dụng tính năng tự động thanh toán (Auto Debit) từ tài khoản thanh toán.

- Khi khó khăn nên liên hệ ngân hàng cơ cấu nợ hoặc đáo hạn trước hạn.

Kết luận

Hiểu rõ ngày sao kê và ngày đến hạn thanh toán chính là chìa khóa giúp bạn sử dụng thẻ tín dụng thông minh, tận dụng tối đa 45-55 ngày miễn lãi và tránh mất tiền oan. Đây không chỉ là cách tiết kiệm chi phí mà còn bảo vệ điểm tín dụng CIC của bạn.

Bạn đang gặp khó khăn với khoản thanh toán thẻ tín dụng? Comment bên dưới thông tin ngân hàng và dư nợ để được tư vấn miễn phí, hoặc liên hệ ngay Tài Chính Ngân Hàng để hỗ trợ đáo hạn thẻ tín dụng nhanh chóng, phí thấp tại TP.HCM.

Hotline tư vấn 24/7: 0585558858